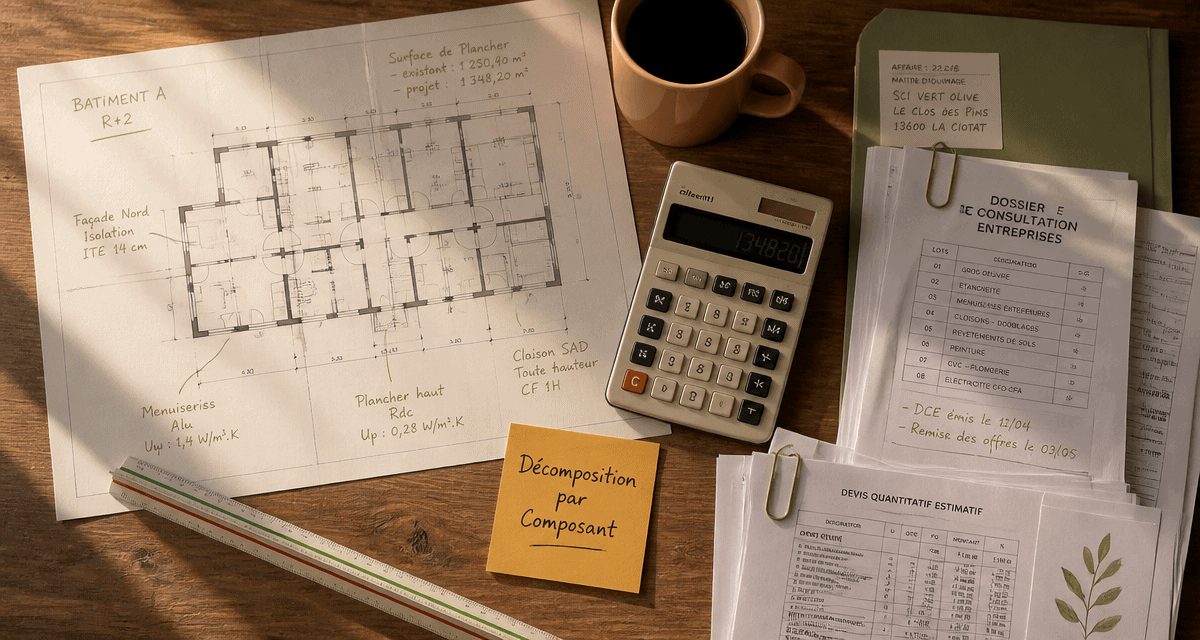

Décomposition d’immeuble par composant : 6 postes clés pour optimiser votre fiscalité

L’acquisition d’un immeuble de rapport ou d’un bien en Location Meublée Non Professionnelle (LMNP) exige une rigueur comptable que beaucoup de propriétaires sous-estiment. L’administration fiscale n’autorise pas l’amortissement global d’un bâtiment sur une durée unique. La méthode de décomposition par composant est la norme pour refléter la réalité économique de l’usure des différents éléments de la construction. Cette approche ventile le prix de revient de l’immeuble entre plusieurs catégories, chacune possédant sa propre durée de vie.

Pourquoi la décomposition par composant est-elle indispensable ?

Depuis l’avis du CNC n° 2004-11, les entreprises et les bailleurs soumis à un régime réel d’imposition doivent identifier les éléments d’une immobilisation corporelle ayant des durées d’utilisation distinctes. Cette méthode assure une image fidèle du patrimoine au bilan et optimise la charge d’amortissement déductible du résultat fiscal.

Si vous achetez un immeuble pour 500 000 €, la toiture ne s’use pas à la même vitesse que les fondations ou l’installation électrique. En isolant ces composants, vous pratiquez des taux d’amortissement plus élevés sur les éléments à vie courte comme le chauffage ou la décoration. Cela réduit mécaniquement votre bénéfice imposable et votre pression fiscale durant les premières années de détention.

La distinction entre terrain et construction

Avant la décomposition technique, extrayez la valeur du terrain. En comptabilité, le terrain est une immobilisation non amortissable car il ne s’use pas. La quote-part du terrain représente généralement entre 15 % et 30 % de la valeur totale, selon la localisation. Seule la valeur restante, celle de la construction, est ventilée dans le tableau de décomposition.

Tableau de ventilation des composants et durées d’amortissement

Le tableau suivant présente une ventilation standard admise par les experts-comptables et l’administration fiscale pour un immeuble résidentiel ou de bureaux. Ces pourcentages sont indicatifs et doivent être ajustés selon l’état réel du bâtiment au moment de l’acquisition.

| Composant | Quote-part indicative (sur le bâti) | Durée d’amortissement conseillée |

|---|---|---|

| Gros œuvre (fondations, murs, dalles) | 50 % à 70 % | 30 à 80 ans |

| Toiture / Couverture | 5 % à 15 % | 15 à 25 ans |

| Installations techniques (électricité, plomberie) | 7 % à 15 % | 15 à 20 ans |

| Menuiseries extérieures (fenêtres, portes) | 5 % à 10 % | 15 à 25 ans |

| Aménagements intérieurs (cloisons, revêtements) | 5 % à 12 % | 10 à 15 ans |

| Façades / Ravalement | 3 % à 8 % | 10 à 20 ans |

Ces durées correspondent à une utilisation normale. Un immeuble situé en bord de mer justifie, par exemple, un amortissement plus rapide des menuiseries extérieures ou du ravalement en raison de la corrosion saline.

L’impact de la vétusté sur la valorisation initiale

Une erreur fréquente consiste à appliquer des pourcentages théoriques à un immeuble ancien. Au moment de l’achat d’un bien de seconde main, certains composants sont déjà partiellement usés. Pour que votre tableau soit conforme, la valeur attribuée à chaque composant doit tenir compte de son âge réel. Si vous achetez un immeuble dont la toiture a déjà 15 ans, sa valeur résiduelle dans votre bilan diffère de celle d’une toiture neuve. Cette précision respecte les principes comptables de prudence et anticipe le remplacement futur des éléments. En identifiant l’état de chaque strate, vous transformez une contrainte administrative en un outil de gestion prévisionnelle de vos travaux.

Comment remplir concrètement votre tableau de ventilation

Pour construire votre tableau, partez du prix d’acquisition net vendeur, auquel vous ajoutez les frais d’acquisition si vous choisissez de les incorporer au coût de l’immobilisation.

Déterminez d’abord la valeur de la construction en soustrayant la valeur du terrain. Pour un appartement acheté 200 000 € avec une quote-part de terrain de 20 %, votre base amortissable est de 160 000 €. C’est ce montant que vous répartissez entre les composants.

Affectez ensuite les pourcentages par poste en utilisant les ratios de la profession ou un rapport d’expertise. Si l’immeuble a été rénové récemment, la quote-part du poste « Installations techniques » sera plus élevée que pour un bien dans son état d’origine.

Définissez enfin les durées d’amortissement selon la durée réelle d’utilité pour le propriétaire. Si vous prévoyez de refaire la façade dans 10 ans, il est cohérent d’amortir le composant « Ravalement » sur 10 ans. En comptabilité LMNP, on utilise l’amortissement linéaire : chaque année, on déduit une fraction égale de la valeur du composant.

Exemple chiffré de décomposition pour un investissement locatif

Prenons un investissement de 300 000 € frais inclus pour un petit immeuble. Après analyse du marché, la valeur du terrain est estimée à 60 000 € (20 %). La construction représente 240 000 €.

Le Gros œuvre (60 %) soit 144 000 € est amorti sur 50 ans, soit 2 880 € par an. La Toiture (10 %) soit 24 000 € est amortie sur 20 ans, soit 1 200 € par an. Les Installations techniques (10 %) soit 24 000 € sont amorties sur 15 ans, soit 1 600 € par an. Les Menuiseries (10 %) soit 24 000 € sont amorties sur 20 ans, soit 1 200 € par an. Enfin, les Aménagements et façades (10 %) soit 24 000 € sont amortis sur 12 ans, soit 2 000 € par an.

Dans cet exemple, le propriétaire déduit chaque année 8 880 € de ses revenus locatifs. Sans la décomposition par composant, en utilisant un taux global sur 40 ans, la dotation n’aurait été que de 6 000 €. La décomposition génère ici 2 880 € de charges déductibles supplémentaires par an.

Les risques en cas d’absence de tableau de décomposition

L’administration fiscale surveille la ventilation des actifs immobiliers. Un amortissement pratiqué de manière globale ou sur des durées trop courtes sans justificatif peut entraîner un redressement. Le fisc peut remettre en cause la déductibilité des charges et réintégrer les amortissements jugés excessifs dans le résultat imposable, assortis de pénalités de retard.

La décomposition facilite la gestion comptable lors du remplacement d’un élément. Si vous changez les fenêtres après 15 ans, vous sortez la valeur résiduelle de l’ancien composant du bilan pour activer le nouveau. Sans tableau initial, il est complexe de déterminer quelle valeur comptable sortir du bilan sans risquer une erreur de double déduction ou une sous-évaluation de l’actif.

- Engrais naturels pour le potager : le guide complet pour nourrir vos légumes sans chimie - 25 juillet 2026

- VMC collective bruyante : causes, diagnostic et solutions pour retrouver le calme - 25 juillet 2026

- Terrasse couverte : 4 solutions pour transformer votre extérieur en pièce de vie - 24 juillet 2026

Articles qui pourraient vous intéresser :

Ravalement de façade et ITE : 30 % d’économies d’énergie et les clés pour réussir votre projet

Ravalement de façade et ITE : 30 % d’économies d’énergie et les clés pour réussir votre projet

Crédit immobilier remboursé : 4 réflexes administratifs pour sécuriser votre propriété

Crédit immobilier remboursé : 4 réflexes administratifs pour sécuriser votre propriété

Taxe pergola : 5 critères pour déterminer si votre aménagement est imposable

Taxe pergola : 5 critères pour déterminer si votre aménagement est imposable

Servitude de passage : qui paie l’entretien et comment prévenir les litiges

Servitude de passage : qui paie l’entretien et comment prévenir les litiges